您的位置: 首页 > 集团新闻 > 业内动态 >

私募股权二级市场和S基金是热门话题,海外已发展多年,国内尚处于初级阶段。政策、市场波动和私募基金退出难等因素导致国内私募股权二级市场与S基金应运而生,迎来黄金时期。

一、私募股权二级市场及S基金的概况

(一)私募股权二级市场的定义

私募股权二级市场是LP将出资份额或出资承诺出售给其他投资者的交易行为。私募股权基金将投资于被投资企业的权益出售给其他投资者的行为也属于二级市场交易类型。交易中涉及买卖双方和第三方服务机构,如撮合、估值、财务尽调、法律咨询等服务。私募股权二级市场的核心价值在于改善私募股权基金的流动性,满足投资者对所持基金份额流动性的需求。

(二)S基金的定义

S基金是Secondary Fund的简称,是以受让二手私募基金份额或私募基金所投标的为投资策略、主要从投资者手中收购基金份额、投资组合或出资承诺的一类私募基金产品。

S基金的主要投资方式包括:(1)参与私募股权二级市场中私募股权基金权益的交易,即直接收购私募股权基金中既存投资人的权益;(2)参与私募股权二级市场中投资组合的交易,即直接收购私募股权基金所持有的部分或全部投资组合:(3)参与兼具基金权益交易及投资组合交易属性的基金资本重构。

二、S基金的起源及背景

(一)海外S基金的起源

海外私募股权二级市场最早起源于20世纪80年代的美国。1979年,被称为“PE二级市场之父”的代顿·卡尔(Dayton Carr)买下其管理的PE基金,然后将基金份额出售,该笔交易亦为海外私募股权二级市场的首笔交易。1982年,美国风险投资基金集团(Venture Capital Fund of America)设立,成为全球首个以购买私募股权利益为经营内容的投资公司,并于1984年募资600万美元,成立了历史上第一支S基金。

此后,着重于二级市场的私募股权基金陆续在全球涌现。1998年,科勒资本(Coller Capital)在英国成立首支全球布局的S基金。2000年,科勒资本与列克星敦合伙公司(Lexington Partners)从英国国民西敏寺银行(NatWest)手中购买私募股权投资组合,促成全球首个价值超过10亿美元的S交易活动。2000年至2001年,在互联网泡沫危机的影响下,许多大型金融机构开始出售旗下设立的直接投资组合,使得私募股权二级市场出现大幅增长。

(二)国内S基金的起源

S基金在国内私募股权二级市场的推动下逐渐崭露头角,提供了重要的流动性、投资配置多元化以及风险管理手段。S基金为买方提供以较低价格获取较高价值资产的机会和桥梁,为卖方提供将出资份额或被投资企业权益变现、盘活静止资本的途径。2013年歌斐资产完成中国第一支S基金,规模5亿元人民币,目前国内S基金进入高速发展阶段,许多知名管理机构参与S基金的发行、设立和管理。

三、S基金的功能及特征

(一)S基金的功能

S基金是为解决私募股权基金的流动性而生的。随着国内私募股权基金的增加,大量基金已进入退出期或清算期,但退出渠道依旧狭窄,导致“退出积压”问题更为凸显。同时,投资者的资金流动性需求逐渐增加,且对投资确定性诉求增强,越来越多的专业投资者选择进行多元化资产配置。S基金成为私募股权投资的重要渠道之一,其底层资产相对明晰,且投资周期相对较短,可以提高资金流动性。因此,私募股权二级市场及S基金应运而生,提高了私募股权基金存量份额市场的流通性,促进了市场资源整合,为私募股权基金在到期清算前的退出提供了新的途径。此外,S基金还可以优化投资者的资产配置策略,解决投资者自身期限届满、出资违约等现实问题,增加交易形式的多样性,降低投资风险。

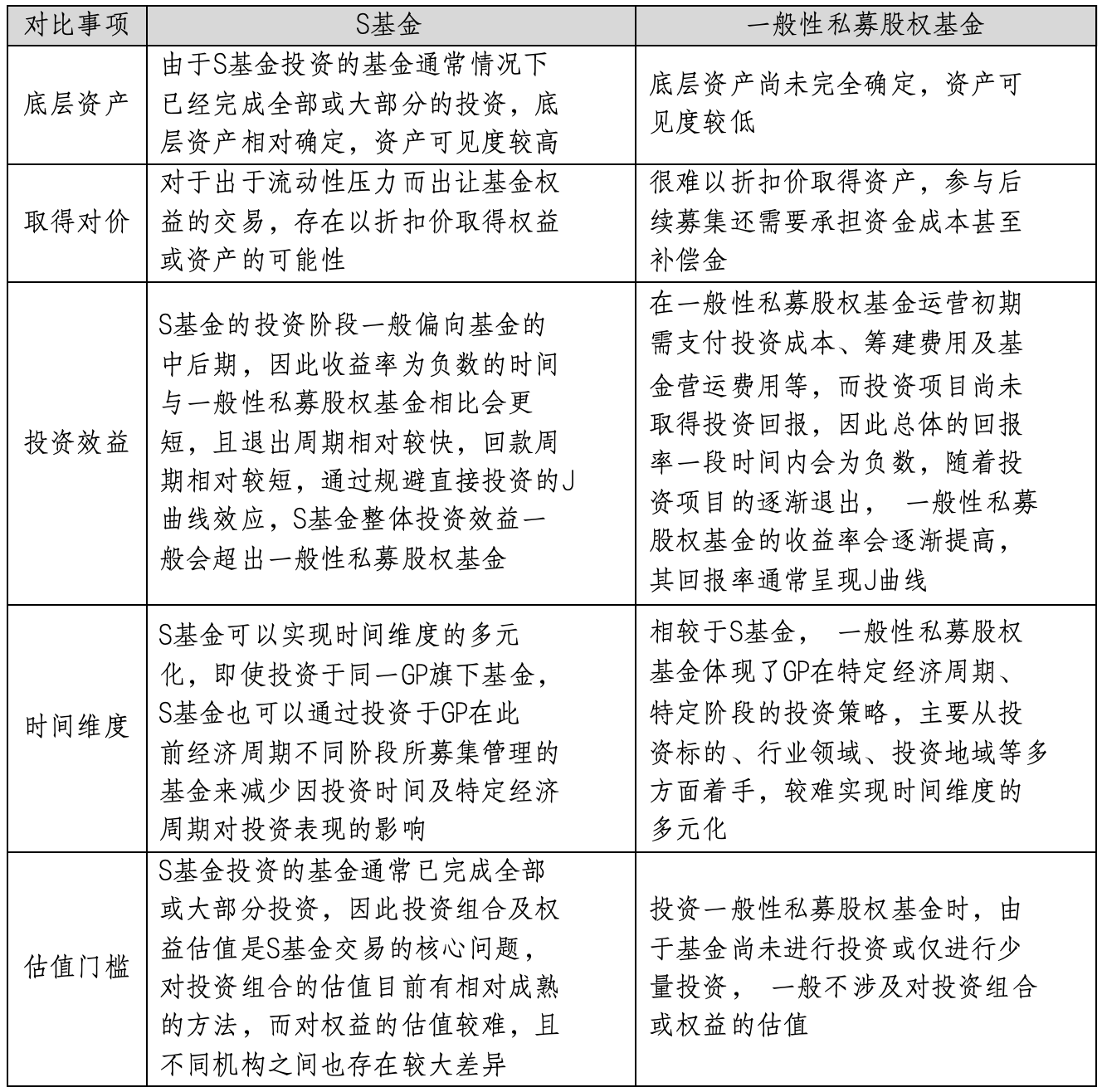

(二)S基金的特征及优势

相较于以组合投资为策略的一般性私募股权基金,S基金通常被认为存在如下特征及优势:

四、国内私募股权二级市场发展现状

相较于海外已经成熟的私募股权二级市场,我国的私募股权二级市场目前还处于初步探索阶段。以下内容仅基于部分可获得的数据,并参照海外及我国当前的私募股权二级市场发展状况,来概述国内外私募股权二级市场的主要差异。

(一)交易体量

国内私募股权二级市场缺乏权威数据统计平台和研究机构,交易信息获取有困难。各研究机构的统计数据均显示市场快速发展,热度持续升温。根据清科研究中心的数据,2020年我国股权投资二级市场交易事件同比增长70.8%,2021年同比增长69.7%,推算的交易体量达1,073.91亿元人民币,同比增长3.7%。2022年上半年完成624笔交易事件,已达2021全年的三分之二。

(二)交易类型

2022年国内私募股权二级市场交易中,近27%属于基金原LP行使优先认购权的“内部S交易”,其余73%为未参与的“外部S交易”,其中基金份额转让交易占主导,接续基金交易较少。但近年来,接续基金交易逐渐增多,如昆仲资本、IDG资本、君联资本和深创投S基金等完成交易,表明接续基金交易在国内私募股权二级市场中的出现逐渐增多。

(三)资产类型

相较于海外私募股权二级市场,国内私募股权二级市场的交易资产类型较为单一,主要以VC基金为主。根据光尘顾问的数据分析,2022年VC基金占国内二级市场交易标的基金的62%,与当前国内存量基金中70%为VC的阶段属性相符。

(四)单笔交易规模

就国内私募股权二级市场的单笔交易金额而言,根据清科研究中心的数据,2021至2022年上半年以来,国内交易集中发生在“<1千万”以及“1千万-5千万”两个区间内,占总交易数量的78%。据清科研究中心统计,2014至2022年上半年近7年间,投资者仅参加一次交易的买方数量占总数量达76.1%。因此,据当前数据来看,尽管S交易在国内持续发展,但从交易规模和买方交易频率来看,仍然存在着市场投机性交易占比较高的问题。

(五)市场参与方结构

1、卖方结构

随着资管新规的出台以及政府引导基金的整合,S交易的卖方结构发生了显著变化。具体而言,金融机构在卖方市场的活跃度有所提高,成为市场交易最主要的卖方主体。同时,随着政府引导基金的整合以及大批基金进入退出期,政府引导基金作为卖方的交易金额占比提升至6%。此外,市场化母基金对二手基金份额交易的关注度和接受度也在持续提高,其在S交易卖方结构中的占比已上升至2.9%。

2、买方结构

我国S交易买方结构多元化但分散,个人投资者占比50%,企业投资者占比25%,专业机构投资者占比约13%。个人和企业投资灵活但抗风险能力差,需要专业机构参与市场稳定发展。政府引导基金、政府机构/平台、市场化母基金、私募基金管理人等投资参与度提高,银行理财子等金融机构也在积极布局私募股权二级市场。

4、中介机构参与度

我国私募股权二级市场第三方机构发展缓慢,参与度低。相比海外市场,国内仅有23%的S交易引入了第三方机构,6%的项目来源于FA。目前,我国私募股权二级市场第三方机构的公信度、专业度和项目储备仍在提升过程之中。

5、私募股权二级市场交易平台

2020年7月15日,国务院决定在区域性股权市场开展股权投资和创业投资份额转让试点。证监会先后批复同意北京和上海开展私募股权创投基金份额转让试点,帮助私募基金拓宽退出渠道。建立具有法定、权威、合规和资源优势的私募股权基金份额转让平台,旨在提高交易效率,盘活卖方资产,化解存量需求,促进资本循环畅通。

五、国内外私募股权二级市场的对比分析

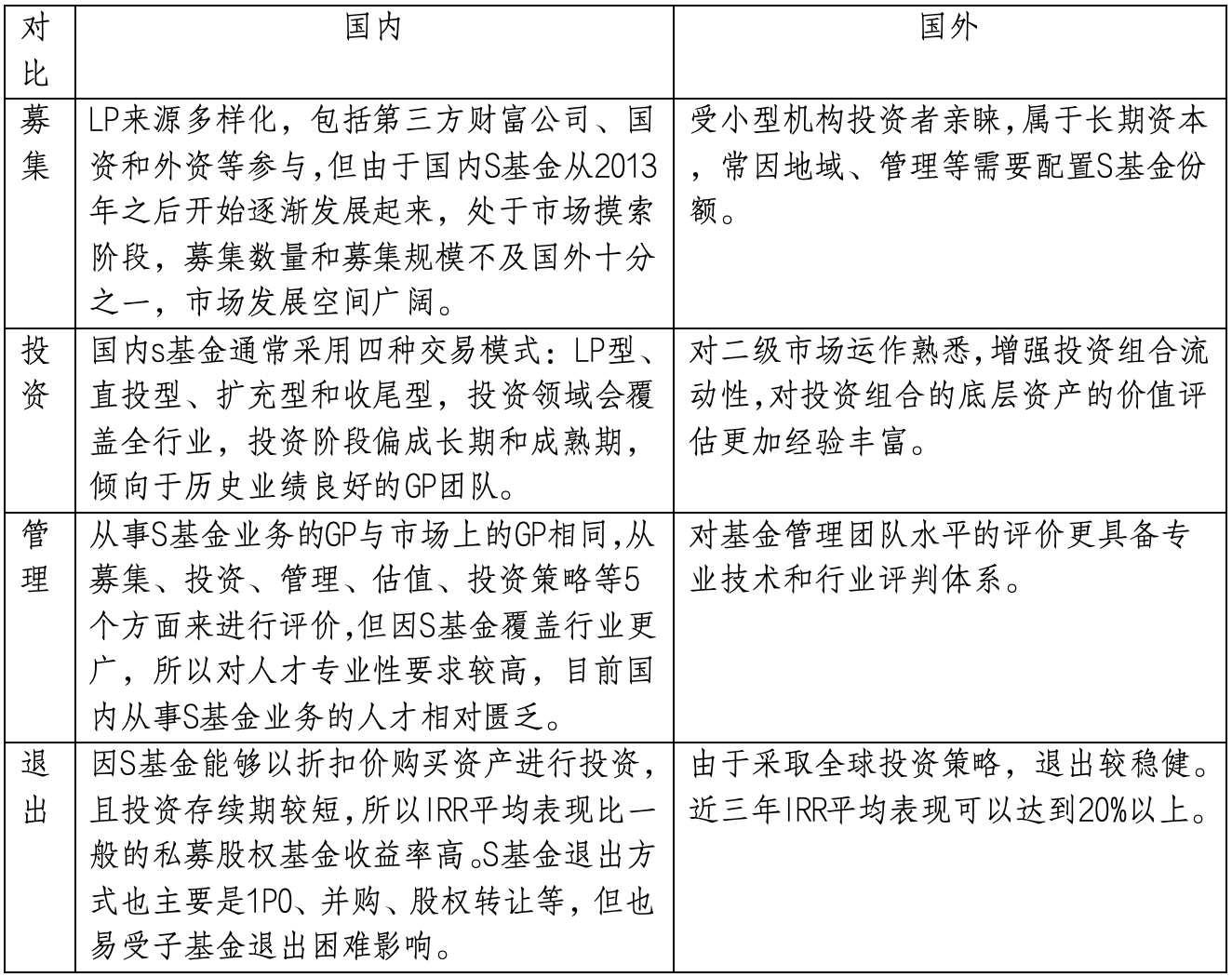

综合上述对比分析,海外私募股权二级市场起步较早,经过长期发展已经形成相对成熟的模式体系,其要素构成更加齐全、各种交易类型的发展也逐步实现标准化、对于复杂交易的处理能力及专业程度都更为优异。

基于第三方机构和专业中介的不断发展,海外市场对于价格估值、交易结构等信息评估水平也不断提升。相比之下,我国私募股权二级市场兴起较晚,市场规模还处于起步阶段。国内市场交易资产类型多以成长型基金为主,且交易规模较小、交易频次较低,进而导致我国尚无法形成相对标准化的估值定价体系和交易程序,目前国内市场的交易仍以高偶发性和投机性交易为主。

在海外私募股权二级市场,经过多年的发展,已经建立了完善的市场基础设施和信息披露机制,形成了专业且成熟的体系,包括市场价值评估、信息交互、交易程序等方面。这些基础设施和机制的完善,大大降低了S交易的成本,提高了交易效率,并进一步提升了市场的活跃度。

相比之下,国内私募股权二级市场还处于早期发展阶段,仍在不断探索并寻求符合我国国情的发展方向。由于市场监管机制的差异、市场参与主体结构的差异等因素,国内市场必然会发展出自己的特色。

然而,当前国内私募股权二级市场仍存在许多问题和挑战。比如,估值定价缺乏标准与经验,交易信息交互不充分,交易成本不可控,专业化服务不足,以及GP的参与度与配合意愿不高等。这些问题和挑战需要市场各参与方共同努力解决。

六、总结

从国外的经验来看,私募股权的二级交易是PE/VC行业到一定成熟阶段必然的产物,S基金兴起属长期趋势。我国的PE/VC行业经过十几年的发展已经走了较长的道路,在我国经济发展高速发展中扮演了非常重要的角色。

现在随着宏观经济增速放缓,GDP增速下降,传统的模式会发生变化,新的模式有可能会出现。最近几年随着国内实现产业调整和升级,企业之间、基金之间的相互兼并和收购的机会大增,我国的S基金的市场机会已开始逐渐显现。长期来看,随着监管层允许社保基金、保险资金、政府引导基金等大型机构投资者进入私募股权市场,一级市场资金总量会加速增加,而该类机构投资者对基金资产流动性需求更高,也将会推动S基金的快速发展。

上一篇 : 国际碳排放相关的金融产品研究